3 gráficos que muestran el increíble poder del interés compuesto

- Jorge Sieiro

- 13/10/2017

- 13:22

- Inversión

Déjame que te cuente una pequeña historia de cómo empecé a interesarme por el poder del interés compuesto:

Debía de ser alrededor del año 2002 o 2003 cuando ya tenía claro que no iba a poder comprar una casa, el precio de la vivienda crecía a un ritmo del 17% anual y mi sueldo de entonces no daba para mucho.

Supongo que no poder comprar casa me tendría un poco frustrado, así que me pasaba horas leyendo los foros de idealista donde algunos foreros con unos conocimientos fuera de serie (o eso al menos me parecía a mí) ya hablaban claramente de que comprar casa era un suicidio y que estábamos viviendo una burbuja.

De esos foreros recuerdo sobre todo a dos: uno que se hacía llamar “Realista” con la cabeza muy bien amueblada y que defendía con buenos argumentos que la vivienda no podía bajar de precio, y otro que se llamaba “Burbujeitor”, máximo exponente de los que defendían que el precio de la vivienda tarde o temprano se tenía que desplomar.

Al final los argumentos del bando de “Burbujeitor” me parecieron mucho más lógicos y de puro sentido común, además se veía que el tío sabía muchísimo de economía y apoyaba sus opiniones con datos, cosa que otros no hacían y se limitaban simplemente a dar su opinión.

A partir de ese momento me convertí en un firme defensor de la tesis de que el estallido de la burbuja inmobiliaria era INMINENTE. Claro que sólo hubo que esperar 5 añitos más de nada (esto demuestra que adivinar lo que va a pasar es mucho más fácil que adivinar cuándo va a pasar).

Recuerdo perfectamente cómo le soltaba el rollo a todo el mundo (familiares, amigos, compañeros de trabajo, etc.) de que comprar casa era un suicidio y repetía con entusiasmo todo lo que había leído en los foros. Lo normal es que me miraran incrédulos y me respondieran con la frase más repetida de la época: “la vivienda nunca baja”. Algunas veces la gente hasta se enfadaba conmigo, en su momento no entendía bien por qué pero claro, a nadie le gusta que le digan a la cara que la mayor inversión de su vida iba a caer un 50% como poco.

El caso es que, aunque no ganaba mucho dinero, tampoco gastaba mucho porque vivía con mis padres y ellos me lo pagaban casi todo. Así que algo ahorraba todos los meses y empecé a investigar cómo podía rentabilizar mis ahorros ya que el depósito al 6% de ING me parecía poca cosa (quien lo pillara ahora ¿eh?). Pero en realidad no me bastaba con rentabilizar mis ahorros, yo lo que quería era hacerme MILLONARIO y puesto que con la vivienda no iba a poder ser tenía que haber otra forma ¿Cómo yo, un simple mindundi, podría hacerme millonario con un salario normalito y ahorrando una pequeña cantidad todos los meses?

Al final, después de investigar mucho por internet descubrí cómo, se trataba de la principal ventaja que existe en el mundo financiero y que está al alcance de cualquiera abriendo una simple cuenta remunerada: el increíble poder del interés compuesto.

¿Pero qué narices es el interés compuesto?

El interés compuesto se produce cuando los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial, de manera que los intereses se generan sobre un capital cada vez mayor.

Por el contrario, si hablamos de interés simple, los intereses producidos durante cada periodo de tiempo que dura la inversión se deben únicamente al capital inicial, ya que los beneficios o intereses se retiran al vencimiento de cada uno de los periodos.

Se entiende mucho mejor con el siguiente ejemplo: supongamos que tienes un capital inicial de 1000€ y que eres capaz de invertirlo con una rentabilidad del 10% anual.

El retorno a interés simple al cabo de 10 años será de 1000€. Recibirás 100€ cada año (el 10% de 1000€) durante 10 años para llegar a un retorno total de 1000€. Imagina por ejemplo que encuentras un depósito que te paga el 10% anual (mucho imaginar ya lo sé) al final del año recibes 100€ que te gastas en lo que quieras y así todos los años. Al final de los 10 años recuperas tu inversión original de 1000€ y te pones a buscar otro depósito que te pague el 10% anual.

Con el interés compuesto la cosa funciona un poco diferente, en este caso supón que no te gastas el dinero que recibes cada año sino que lo reinviertes en la misma inversión. En este caso, después del primer año tendrás los 1000€ originales más los 100€ de intereses que has recibido.

Suponiendo que todas las ganancias las pudieras reinvertir cada año al mismo tipo de interés del 10% tendrías algo como esto:

Puesto que empezaste con 1000€, la cantidad total ganada durante los 10 años ha sido de 1594€ frente a los 1000€ que ganarías a interés simple. Es decir, el retorno reinvirtiendo los intereses, o retorno a interés compuesto, ha sido un 59% mayor.

Otra manera de expresar esto es que las ganancias de 1000€ que obtienes con el interés simple han ganado un 59% adicional al reinvertirlas. Por eso podemos decir que el dinero hace dinero, y que el dinero que hace el dinero, hace más dinero a su vez.

Si consideras que al invertir tu dinero estás poniendo tu capital a trabajar, puedes ver fácilmente que con el interés compuesto también pones a trabajar a los hijos de tu capital y a los hijos de los hijos y así sucesivamente, tantas generaciones como quieras todos trabajando a la vez. Puedes poner a trabajar a estos pequeñines las 24 horas del día sin descanso desde el momento en que nacen ¡es la maquina de hacer dinero perfecta!

Pero mira lo que pasa en los siguientes 10 años:

Después de 20 años, las ganancias del 10% anual a interés compuesto ascienden a 5727 (recuerda que has empezado con sólo 1000€)

¿Y qué pasa con el inversor a interés simple? Pues que ganaría otros 100€ al año durante otros 10 años para hacer un total de 2000€ de ganancias durante 20 años.

Recuerda que en ambos casos estás invirtiendo tu dinero a un más que deseable 10% anual, pero si eres capaz de reinvertir tus ganancias conseguirás casi el triple de beneficios.

El increíble poder del interés compuesto: lo único que necesitas es tiempo

Pero los ejemplos de más arriba no son más que migajas puesto que consideran un periodo relativamente corto de tiempo (sólo 20 añitos) el efecto del interés compuesto no se nota mucho en periodos cortos de tiempo.

Su verdadera magia se empieza a notar a medida que nos vamos a horizontes más largos y es en estos casos cuando podemos apreciar realmente la magia y el increíble poder del interés compuesto.

DATO CURIOSO: Para que aprecies realmente la magia de la que hablo vámonos a un caso extremo: imagina que uno de tus previsores antepasados hubiera invertido 5€ en tu nombre hace 200 años a tan solo el 6% anual. ¿Cuánto tendrías ahora? El cálculo sería el siguiente 5€x(1,06)200=575.629,53€ ¿nada mal verdad? Pero date cuenta que a interés simple la cantidad total sería 5€x0,6×200=60€ ¡¡sólo 60€!! Como para maldecir sobre la tumba de tu antepasado…

Tiempo es lo único que necesitas. El interés compuesto es una de las grandes fuerzas del universo y es gratis para cualquiera que quiera participar de ello. Desgraciadamente casi nadie lo hace, a medida que nuestro capital crece es prácticamente imposible no buscarle un uso “inteligente” (¡mira la de BMWs tan bonitos que hay por ahí!). Y si no eres tú algún heredero listillo hará un “buen uso” de ese patrimonio.

Aquí te pongo otro ejemplo alucinante pero matemáticamente incuestionable de lo asombroso que es el interés compuesto: ¿El peor negocio de la historia? En 1626 un tal Peter Minuit compró toda la isla de Manhattan por el módico precio de 24$ en oro y otras baratijas a los indios nativos americanos que vivían allí. Se suele decir que los indios hicieron el peor negocio de la historia pero puede ser que en realidad ellos eligieran la mejor parte del trato. Para que veas por qué, imagina que los indios hubieran invertido esos 24$ al 10% ¿Cuánto valdría eso hoy, 390 años después? La cantidad asciende a ……..333.701.726.356.909.115,62 $ o lo que es lo mismo unos 333.701 billones con “B” de dólares (o 333.700 trillones americanos). 333.701 billones es bastante dinero ¿Cuánto más o menos? Pues si los tuvieras guardaditos en el colchón te podrías comprar USA enterito en metálico y todavía te sobraría algo de calderilla para comprarte Canada, México y el resto del mundo si te apetece. Para que luego digan que los indios hicieron mal negocio ¡ja!

Los gráficos que pongo más abajo muestran el increíble impacto que el interés compuesto puede tener sobre tus ahorros y por qué empezar siendo joven es una de las mejores decisiones que puedes tomar en la vida.

Si le das tiempo el interés compuesto es sorprendentemente poderoso

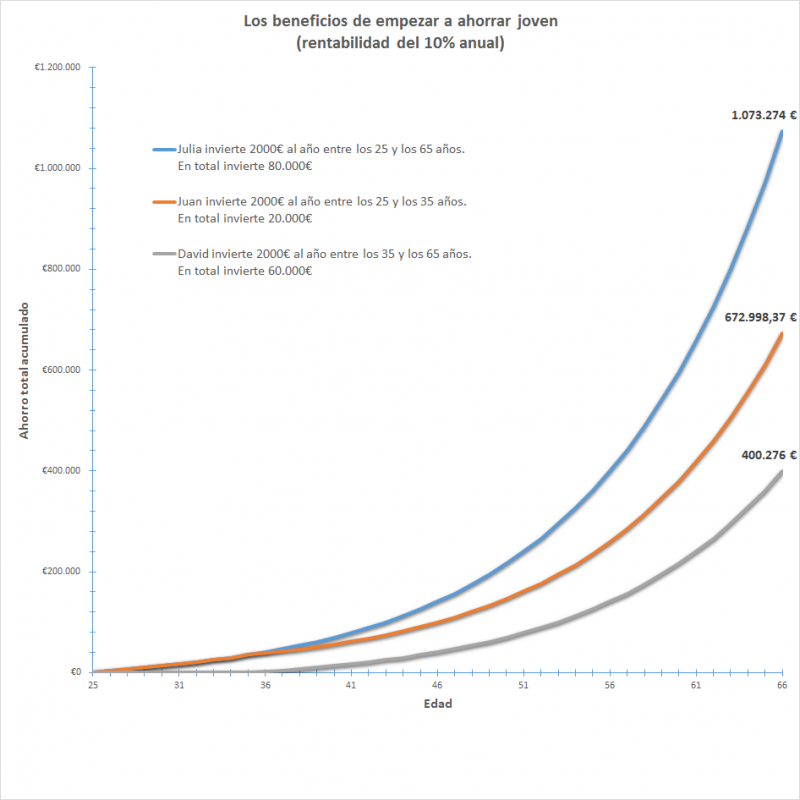

El gráfico de más abajo demuestra como Juan, que empieza a invertir pronto y durante sólo 10 años, consigue más dinero que David que ahorra durante 30 años pero empieza 10 años más tarde.

Juan, al empezar ahorrar siendo joven, es capaz de aprovechar mucho mejor el interés compuesto. David ahorra durante mucho más tiempo y pone al final mucho más dinero que Juan (60.000€ frente a 20.000€ que pone Juan), pero el hecho de empezar 10 años más tarde es totalmente determinante en este caso.

El caso de Julia es el ideal ya que empieza pronto y ahorra de manera consistente durante toda su vida laboral. En total sólo ha invertido 20.000€ más que David pero acaba teniendo ¡600.000€ más!

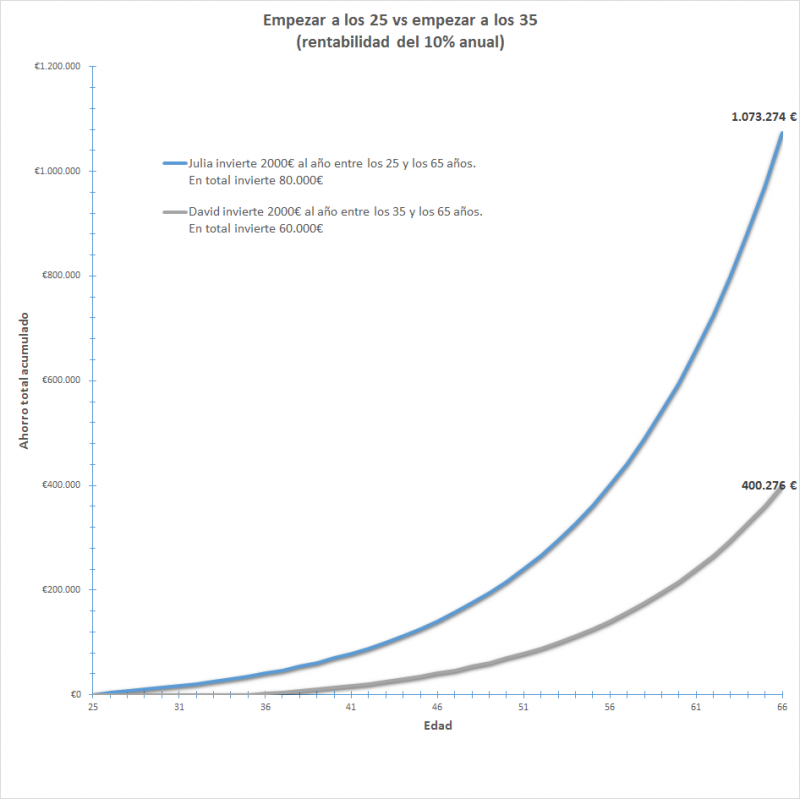

CUÁNDO empiezas a invertir es más importante que CUÁNTO inviertes

El siguiente gráfico muestra el efecto, a veces poco intuitivo, que tiene el interés compuesto sobre nuestros ahorros y la importancia de empezar pronto.

En este ejemplo Julia (línea azul) empieza a ahorrar exactamente la misma cantidad que David (línea roja), pero empieza 10 años antes. Al final Julia ha invertido un 33% más que David a lo largo de su vida laboral pero acaba con prácticamente el doble de dinero.

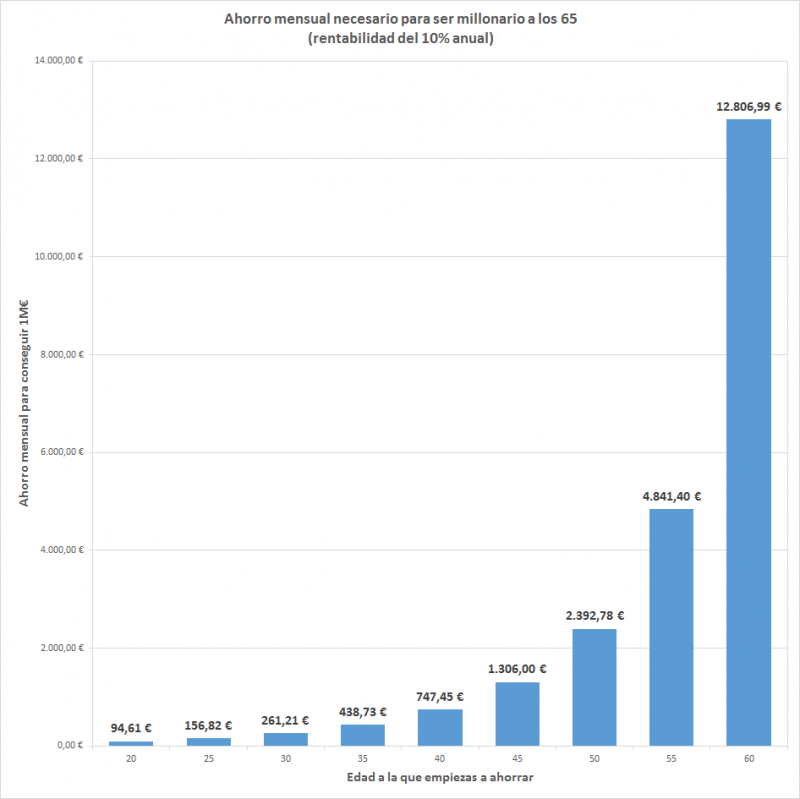

Es tan poderoso que te puede hacer incluso MILLONARIO

El interés compuesto te puede hacer llegar muy lejos. De hecho, si empiezas muy joven y eres consistente en tu ahorro es prácticamente imposible no hacerte millonario ¿no te lo crees? Mira bien, los números no mienten.

En este gráfico, basado en la edad actual del inversor y asumiendo una rentabilidad del 10% anual, se muestra cuánto necesitas ahorrar cada mes para conseguir 1.000.000 € a los 65 años.

Ahorro necesario para ser millonario a los 65

La regla del 72

La regla del 72 es un sencillo truco para poder calcular rápidamente cada cuantos años se dobla el valor de tu inversión a una determinada tasa a interés compuesto.

72/tasa de interés = nº de años para duplicar inversión

Por ejemplo, si tu inversión te da el 10% anual tardarías 7,2 años en multiplicar por 2 tu capital (72/10=7,2).

¿Entonces cuánto dinero tendrías si inviertes 10.000€ al 10% anual durante 35 años? Si aplicamos la regla del 72 hemos visto que duplicas tu dinero cada 7 años aproximadamente, luego en 35 años duplicas 5 veces, o lo que es lo mismo 10.000€x2x2x2x2x2=320.000€ ¡multiplicas 32 veces tu dinero!, pero lo mejor es que si has empezado joven y puedes mantener tu inversión otros 7 años más duplicarías otra vez: 320.000€x2 = 640.000€ ¡¡¡es decir, has multiplicado tu inversión inicial x64!!!.

Nota para frikis matemáticos muy observadores: En realidad 10.000€ al 10% anual durante 35 años son 10.000€x(1+0,1)35=281.024,37€ en lugar de los 320.000€ que he calculado antes. Esta diferencia se debe a que al 10% anual duplicas cada 7,2 años, pero yo he usado números redondos duplicando cada 7 años. Ten en cuenta también que la regla del 72 es una aproximación, cuanto más alta sea la tasa de interés y más largo sea el periodo más inexacto será el resultado.

Duplicar tu dinero cada cierto tiempo es muy poderoso pero poco intuitivo, nuestro cerebro está diseñado para pensar linealmente no exponencialmente. Mira la siguiente historia sobre el inventor del ajedrez para que veas que lo poco intuitivo que es el efecto del interés compuesto para nuestro cerebro.

La fábula acerca de la invención del ajedrez

Cuando el sabio que inventó el juego del ajedrez le enseñó su creación al rey de un lejano país de Oriente, este último quedo tan impresionado que le dijo que podía pedirle lo que quisiera como recompensa por su invención.

El sabio le pidió algo que en principio parecía poca cosa: que por la primera casilla del tablero de ajedrez le diera un grano de trigo, 2 granos por la segunda, 4 por la tercera y así sucesivamente duplicando la cantidad cada vez.

El rey aceptó rápidamente, un poco extrañado eso sí, porque pensó que el sabio le estaba pidiendo demasiado poco como recompensa por tamaña invención. Le pidió a su tesorero que calculase la cantidad de granos que debían darle al sabio y que los metieran en un saco.

El tesorero tardó más de una semana en calcular el número de granos que había que pagar al sabio y el rey enfadado preguntó por qué había tardado tanto. Fue entonces cuando el tesorero le explicó que la cantidad de granos era tan grande que su valor total superaba con creces todas las riquezas del reino.

Y fue así como el sabio inventor del ajedrez terminó convirtiéndose en rey.

Por si te pica la curiosidad, la cuenta final arroja un número total de granos de:

O lo que es lo mismo, casi 18 trillones y medio de granos de trigo que es una cifra mucho más alta de lo que en un principio podríamos pensar intuitivamente.

¿Cuánto trigo es?

En la Wikipedia se han molestado en calcularlo:

Si estimamos que un kilo de trigo contiene 1200 granos aproximadamente podemos hacer el siguiente cálculo:

y en toneladas métricas son:

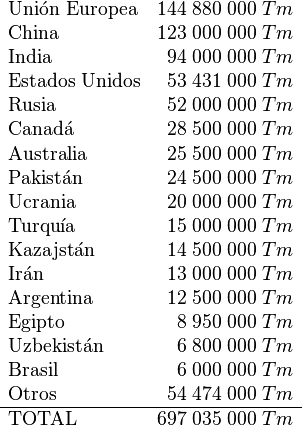

La estimación de producción mundial de trigo para la cosecha 2014-2015 según Wikipedia es de:

Por lo tanto, tomando esta estimación como cosecha anual, se deberían poner sobre el tablero las cosechas mundiales de:

Por lo tanto, serían necesarias las cosechas mundiales de más de ¡22.000 años! para sumar esa cantidad de trigo.

¿Es poderoso o no es poderoso el interés compuesto?

Conclusión

Si estás leyendo esto y tienes menos de 35 años, cuentas con la mayor ventaja de todas a la hora de planificar tu independencia financiera: TIEMPO.

Cuánto puedes ahorrar cada mes es importante, pero tal y como los números demuestran, esta importancia palidece en comparación con el número de años que puedes estar ahorrando.

En otras palabras: si te ocurre como a mí y ya no eres tan joven, el mejor momento para invertir fue hace 10 años, el segundo mejor momento es ahora. Tú decides.

“El interés compuesto es la fuerza más poderosa de la galaxia”